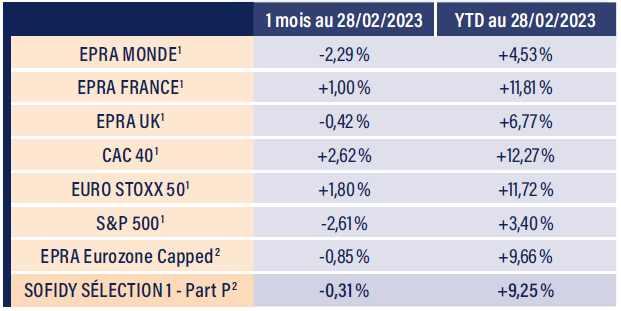

Après leur forte avancée de janvier, les foncières ont modestement corrigé de -0,7 % en février (contre -0,3 %* pour votre fonds, part P) dans un contexte économique marqué par la résilience de la croissance et de l’inflation cœur et un décalage des anticipations de détente des taux longs. Nous maintenons que la valorisation boursière du secteur sur-anticipe les perspectives de recul de la valorisation des actifs immobiliers. Mais nous sommes déçus par le manque de ressort stratégique d’un certain nombre d’acteurs, en particulier de ceux qui affichent des bilans solides et pourraient entamer une stratégie de reconquête.

La majorité des foncières européenne a désormais publié leurs résultats (hormis les foncières allemandes qui représentent 30% de l’indice) et le verdict est pour le moment

sans surprise : les résultats sont bons, les valeurs baissent timidement et les perspectives 2023 sont prudentes.

En 2022, l’opérationnel a bien été porté par la croissance organique des loyers elle-même tirée par l’indexation (qui devrait même accélérer dans les prochains trimestres).

L’augmentation des coûts de financement est certes perceptible mais reste contenue à quelques dizaines de points de base tant les foncières avaient travaillé leurs passifs pendant la période faste des taux négatifs. Finalement, beaucoup d’entre elles affichent une croissance de leurs résultats nets récurrents de l’ordre de 5 % en 2022 et les propositions de dividendes suivent cette tendance (impliquant parfois des rendements élevés y compris pour des noms comme Klépierre ou Icade par exemple). À noter cependant à cet égard qu’un certain nombre d’entre elles avait déjà réduit ou annulé leur distribution (Unibail-Rodamco Westfield, LEG Immobilien, TAG Immobilien…).

Du côté des valorisations, la baisse est bien amorcée (-2,6 % chez URW, -2,5% chez Icade, -2,1% pour Kojamo par exemple) mais elle n’est pas systématique (+2,6% chez Aedifica, +2,4 % chez SFL, +1 % chez Carmila par exemple) et nous sommes loin en moyenne des corrections induites par les valorisations boursières actuelles (environ 20%).

Enfin, et c’est probablement l’élément le plus décevant, la prudence est de mise pour 2023 : si, facialement, les foncières tablent sur des résultats en hausse (+2 % à

+5 %), cette performance sera largement érodée par l’effet des importants programmes de cessions mis en avant. Il est indéniablement plus important aujourd’hui de rassurer les agences de notation que de faire rêver les marchés actions ! Le profil de risque ESG du fonds est passé de 35 % à 31 % entre janvier et février. Cette amélioration s’explique principalement, par la mise à jour des différentes grilles d’analyse internes par émetteur, effectuée sur le mois de février. La variation enregistrée reflète ainsi une évolution globale des politiques de durabilité des différents émetteurs en portefeuille.

Achevé de rédiger le 7 mars 2023

Laurent SAINT AUBIN, Directeur de la Gestion Actions & Serge DEMIRDJIAN, Co-Gérant de Sofidy Sélection 1

Les indices immobiliers en bourse

Source : Sofidy/Bloomberg

1. Indices nus – 2. Dividendes nets réinvestis.

*Les performances passées ne préjugent pas des performances futures.

L'augmentation des coûts de financement est certes perceptible mais reste contenue à quelques dizaines de points de base.

Ce document est produit par Sofidy à titre purement informatif. Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de l’auteur, à la date indiquée et sont susceptibles de changer. Il ne constitue en rien une proposition de vente ou une sollicitation d’achat, d’investissement ou d’arbitrage. La responsabilité de Sofidy ne saurait être engagée par une prise de décision sur la base des informations contenues dans ce document. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques spécifiques. Le produit présente un risque de perte en capital. Tout investisseur potentiel doit se rapprocher de son prestataire ou conseiller, afin de se forger sa propre opinion sur les risques inhérents à chaque investissement indépendamment de Sofidy et sur leur adéquation avec sa situation patrimoniale et personnelle. Ceci est une communication publicitaire. Veuillez vous référer au prospectus de l’OPCVM et au document d’informations clés pour l’investisseur avant de prendre toute décision finale d’investissement.

À propos de Sofidy

Depuis 1987, SOFIDY conçoit et développe des produits d’investissement et d’épargne (SCPI, OPCI, SCI, SIIC, OPCVM Immobilier, Fonds dédiés) orientés principalement vers l’immobilier de commerces, et de bureaux. Avec 8,6 milliards d'euros d'encours immobiliers sous gestion (total des actifs bruts réévalués des fonds gérés) au 31/12/2023, Sofidy gère pour le compte de plus de 60 000 épargnants, et un grand nombre d'institutionnels, un patrimoine immobilier constitué d'environ 5 100 actifs immobiliers. Sofidy est une filiale de Tikehau Capital.À propos de Sofidy Sélection 1

Lancé par la société de gestion de portefeuille Sofidy, reconnue pour la qualité de ses SCPI, le FCP SOFIDY SÉLECTION 1 vise à déceler dans un univers de sociétés foncières cotées exerçant leur activité en Europe continentale, les acteurs capables d’offrir une performance financière durable et croissante. L’objectif du fonds est de surperformer son indice de référence (le FTSE EPRA NAREIT Euro Zone Capped) dividendes nets réinvestis, après déduction des frais de gestion, sur un horizon de placement recommandé supérieur à 5 ans.