Les foncières ont rebondi de plus de 16 % entre le 23 octobre et le 3 novembre à la faveur de données économiques jugées décevantes Outre-Atlantique et d’un discours plus accommodant de la Réserve Fédérale. S’agit-il d’une promesse de surperformance solide ou bien d’un feu de paille comme le marché nous en a proposé régulièrement depuis le début de l’année ?

MNous estimons que le ralentissement économique, encore masqué par l’héritage des années Covid pour les ménages et de la période de taux bas dans le bilan des entreprises va se confirmer des deux côtés de l’Atlantique. Cela renforcera l’anticipation d’une baisse des taux longs à horizon d’un an et l’attractivité relative des foncières cotées dont la sensibilité aux taux et une exposition aux cycles économiques modérée seront un avantage structurel dans ce contexte.

Nous ne sous-estimons pas l’influence négative sur les taux longs de la persistance de déficits budgétaires élevés (expliqués par la triple nécessité du réarmement, de la hausse structurelle des dépenses sociales et de la part publique du financement de la réduction de l’empreinte carbone). Mais les niveaux de valorisation bas des foncières cotées par rapport aux moyennes historiques (32 % de décote sur ANR en zone Euro selon les estimations de Kempen vs 10 % de décote moyenne sur les 30 dernières années), les croissances de loyer issues de l’indexation des loyers à l’inflation qui fonctionne à plein, mais également des perspectives de croissance appréciables sur certains segments (tels les grands entrepôts logistiques, les résidences étudiantes…) incitent à l’optimisme à cet égard. Au-delà, nous attendons que les investisseurs, rassérénés par une meilleure visibilité sur leurs conditions de financement animent de nouveau un marché de l’investissement en immobilier direct encore anémique au troisième trimestre, ce qui, seul, permettra de démontrer le caractère excessif des décotes actuellement constatées des cours de Bourse par rapport aux ANR des foncières.

Nous noterons enfin qu’après Big Yellow le mois dernier, une nouvelle augmentation de capital a été réalisée à des conditions avantageuses (décote limitée par rapport au cours de Bourse, carnet d’ordres sursouscrit plusieurs fois) par Shurgard, foncière paneuropéenne spécialisée sur l’immobilier de stockage pour les particuliers, confirmant la disponibilité de capital pour les segments en croissance et à faible niveau d’endettement (17,5 % de LTV au 30 Juin dernier, source : société).

Achevé de rédiger le 13 novembre 2023

Laurent SAINT AUBIN, Directeur de la Gestion Actions & Serge DEMIRDJIAN, Co-Gérant de Sofidy Sélection 1

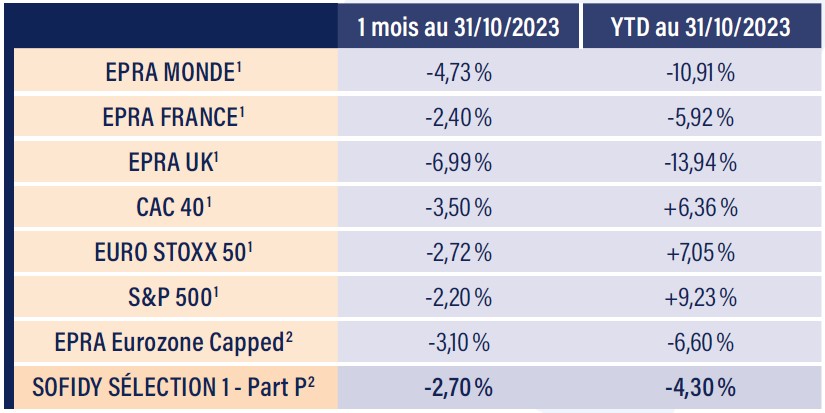

Les indices immobiliers en bourse

Source : Sofidy/Bloomberg

1. Indices nus – 2. Dividendes nets réinvestis.

*Les performances passées ne préjugent pas des performances futures.

Nous estimons que le ralentissement économique, encore masqué par l’héritage des années Covid pour les ménages et de la période de taux bas dans le bilan des entreprises va se confirmer des deux côtés de l’Atlantique.

Le point marché partout avec vous

Télécharger le PDFCe document est produit par Sofidy à titre purement informatif. Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de l’auteur, à la date indiquée et sont susceptibles de changer. Il ne constitue en rien une proposition de vente ou une sollicitation d’achat, d’investissement ou d’arbitrage. La responsabilité de Sofidy ne saurait être engagée par une prise de décision sur la base des informations contenues dans ce document. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques spécifiques. Le produit présente un risque de perte en capital. Tout investisseur potentiel doit se rapprocher de son prestataire ou conseiller, afin de se forger sa propre opinion sur les risques inhérents à chaque investissement indépendamment de Sofidy et sur leur adéquation avec sa situation patrimoniale et personnelle. Ceci est une communication publicitaire. Veuillez vous référer au prospectus de l’OPCVM et au document d’informations clés pour l’investisseur avant de prendre toute décision finale d’investissement.