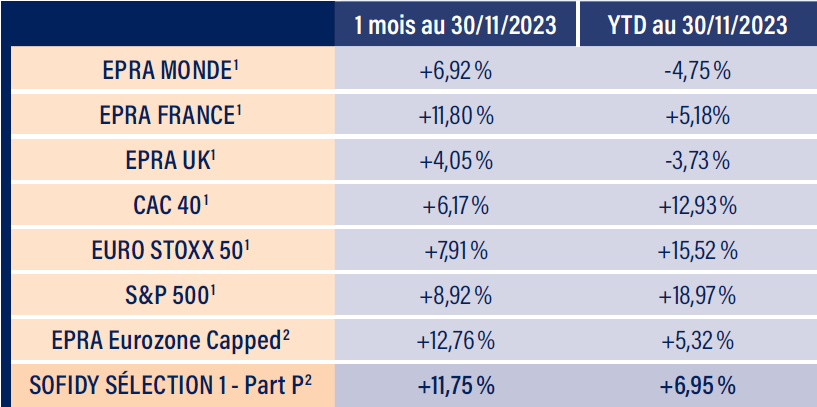

Le segment des foncières en zone euro a progressé de 12,8% en novembre, portant le rebond depuis le plus bas annuel du 25 octobre dernier à +24,3%, soit le mouvement le plus fort observé depuis 2009.

Le début de repositionnement des gestions généralistes dans la perspective de 2024 et la clôture d’une partie des ventes à découvert sur le secteur ont leur part dans la brutalité de ce mouvement. Dans un contexte de ralentissement plus fort qu’escompté de l’inflation et de la croissance économique, l’anticipation par les marchés d’une baisse des taux directeurs des banques centrales de plus de 100 points de base l’année prochaine a allumé la mèche.

Nous estimons que ce rattrapage pourrait se poursuivre dans les semaines à venir alors que les valorisations demeurent modérées malgré le récent rebond : les foncières en zone euro embarquaient encore fin novembre un recul de 37 % par rapport à fin 2021 et une décote sur ANR de 27 % (source : Kempen). En outre, la baisse récente des taux desserre un peu la bride des refinancements qui s’annonçaient problématiques il y a encore quelques semaines car devenus souvent plus cher que le rendement implicite des actifs (tel que mesuré par les cours de Bourse).

À signaler, deux opérations récentes envoyant un signal particulièrement positif à nos yeux :

- Le succès de l’émission obligataire verte de 750 M€ d’Unibail à 7 ans qui confirme après celle de Covivo la semaine précédente le retour et l’appétit des investisseurs obligataires pour la classe d’actif (500 M€ initialement prévus par URW; carnet d’ordre >2,9 Md€ ; marge abaissée à 145 bps vs une indication initiale à 190 bps) et,

- L’acquisition pour 74 M€ par Wereldhave d’un centre commercial en périphérie d’Amsterdam réalisée dans de bonnes conditions (l’opération sera relutive selon la société malgré l’émission de nouveaux titres réalisée pour la financer) ; signe d’un retour des foncières sur le chemin de la croissance (1ère grosse opération depuis 2015 pour Wereldhave).

Au-delà, nous attendons que les investisseurs, rassérénés par une meilleure visibilité sur leurs conditions de financement animent de nouveau un marché de l’investissement en immobilier direct encore anémique au troisième trimestre, ce qui, seul, permettra de démontrer le caractère excessif des décotes actuellement constatées des cours de Bourse par rapport aux ANR des foncières.

Les indices immobiliers en bourse

Source : Sofidy/Bloomberg

1. Indices nus – 2. Dividendes nets réinvestis.

*Les performances passées ne préjugent pas des performances futures.

Achevé de rédiger le le 11 décembre 2023

Laurent SAINT AUBIN, Directeur de la Gestion Actions & Serge DEMIRDJIAN, Co-Gérant de Sofidy Sélection 1

Dans un contexte de ralentissement plus fort qu’escompté de l’inflation et de la croissance économique. L’anticipation par les marchés d’une baisse des taux directeurs des banques centrales de plus de 100 points de base l’année prochaine a allumé la mèche

Le point marché partout avec vous

Télécharger le pdfCe document est produit par Sofidy à titre purement informatif. Les analyses et les opinions mentionnées dans le présent document représentent le point de vue de l’auteur, à la date indiquée et sont susceptibles de changer. Il ne constitue en rien une proposition de vente ou une sollicitation d’achat, d’investissement ou d’arbitrage. La responsabilité de Sofidy ne saurait être engagée par une prise de décision sur la base des informations contenues dans ce document. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques spécifiques. Le produit présente un risque de perte en capital. Tout investisseur potentiel doit se rapprocher de son prestataire ou conseiller, afin de se forger sa propre opinion sur les risques inhérents à chaque investissement indépendamment de Sofidy et sur leur adéquation avec sa situation patrimoniale et personnelle. Ceci est une communication publicitaire. Veuillez vous référer au prospectus de l’OPCVM et au document d’informations clés pour l’investisseur avant de prendre toute décision finale d’investissement.