Mise à jour au 03/04/2024.

Le contexte d’inflation actuel doit vous inciter à vous poser encore plus de questions sur vos choix d’épargne. À côté de placements financiers, comme l’assurance-vie ou le PEA (Plan d’Épargne en Actions), l’immobilier occupe une place privilégiée dans le coeur des investisseurs français. Détenue en direct ou gérée à travers un fonds tel que les SCPI (alors appelé pierre-papier), cette solution s’avère être de plus en plus pertinente, notamment pour les jeunes actifs disposant d’un effort d’épargne mesuré.

Jeunes actifs : pourquoi se constituer un patrimoine le plus tôt possible ?

Se constituer un patrimoine vous permet de répondre à des objectifs personnels à court, moyen ou long terme, comme : acheter une voiture, acquérir votre résidence principale, financer les études de vos enfants, prendre une année sabbatique, disposer d’un complément de revenu à la retraite, anticiper votre transmission…). Ainsi en épargnant une partie de vos revenus vous valorisez une épargne de manière pérenne tout en préparant vos projets de vie.

En étant jeune actif, il est légitime de se poser de nombreuses question pour investir : Quel produit choisir ? Où épargner ? Comment souscrire ? Est-ce trop tôt pour épargner ? Comment éviter l’érosion monétaire de mon épargne par l’inflation ? Ai-je les moyens pour un investissement immobilier ? Quels sont les meilleurs produits d’épargne ?

Parmi les plus connus, on trouve un certain nombre de placements financiers, au sein desquels on compte les livrets d’épargne réglementés. L’immobilier occupe une place importante dans cette stratégie d’épargne. C’est une opportunité permettant de tirer parti des rendements de la pierre, en substitution ou en complément de l’acquisition de votre résidence principale, secondaire ou d’immobilier locatif.

Parmi les produits phares de la grande famille de l’investissement immobilier pour les jeunes actifs nous retrouvons les SCPI (Sociétés Civiles de Placement Immobilier).

Découvrez comment cette solution d’investissement en immobilier peut être une alternative intéressante à l’investissement locatif.

Investissement immobilier pour les jeunes : qu’est-ce qu’une SCPI ?

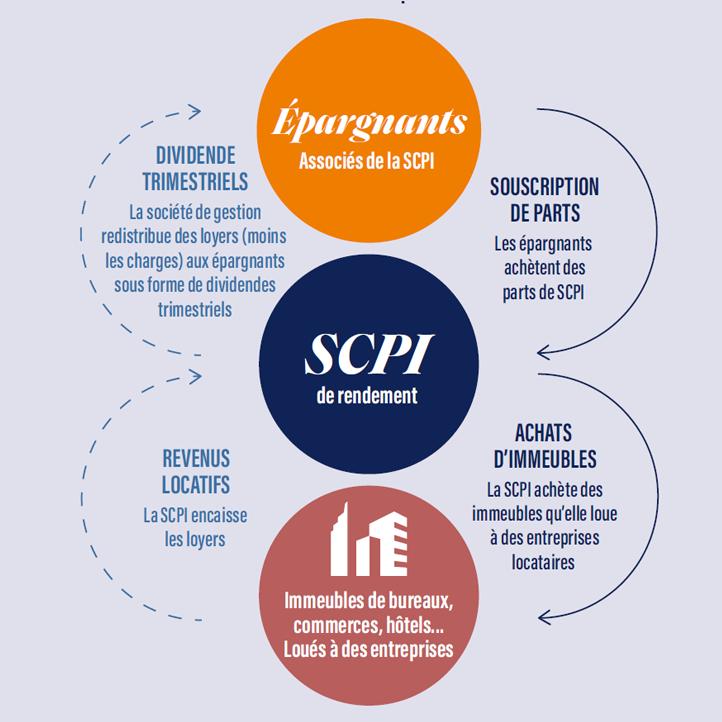

Le principe d’une Société Civile de Placement Immobilier est très simple : vous achetez des parts de biens immobiliers avec d’autres investisseurs et, par l’intermédiaire d’une société de gestion, vous percevez les revenus potentiels tirés de la location de ces biens. Les revenus locatifs tirés de la location des biens immobiliers acquis par la SCPI vous sont régulièrement redistribués. Ils sont versés au prorata du nombre de parts détenues (après le prélèvement des frais de gestion et d’entretien des biens immobiliers) sous forme de dividendes potentiels.

Gérées par une société de gestion comme Sofidy, les SCPI acquièrent un vaste portefeuille d’actifs immobiliers générant des revenus locatifs potentiels. En investissant dans les SCPI, vous détenez ainsi un véritable patrimoine immobilier en copropriété avec les autres investisseurs de la SCPI.

La société de gestion prend en charge toutes les questions relatives à l’entretien et à la location des biens immobiliers. Les investisseurs de SCPI sont ainsi libérés de toutes les démarches et formalités à accomplir.

Vous aider à bâtir une épargne qui réponde à vos besoins à long terme est notre priorité. Aussi nous prendrons toujours le temps d’étudier votre situation de manière extrêmement précise afin de vous proposer la meilleure solution.

J’ai moins de 30ans et pas d’apport, puis-je quand même acheter des parts de SCPI ?

Bien sûr ! L’investissent dans l’immobilier via une SCPI est accessible à tous et même aux jeunes actifs !

L’achat de parts de SCPI est possible, même lorsque vous ne disposez pas d’un capital de départ important. En effet, il est possible d’opter pour ce type d’investissement immobilier à partir de quelques centaines d’euros seulement et avec une épargne régulière de constituer progressivement votre patrimoine.

Avec un effort d’épargne régulier vous vous constituez un patrimoine immobilier diversifié (différents types d’immeubles, dans différentes zones géographiques).

Comment souscrire à des parts de SCPI ?

L’achat de parts de SCPI peut se faire au comptant ou à crédit. Le premier type d’investissement se fait sur fonds propres. Le crédit peut, lui, être utilisé comme pour l’acquisition classique d’un bien détenu en direct. En effet, un des avantages du placement immobilier est la possibilité pour l’épargnant de bénéficier de l’effet levier du crédit immobilier.

Attention cependant : le montant de votre emprunt doit être déterminé en fonction de votre situation et de votre capacité d’épargne personnelle. Il est nécessaire de calculer celle-ci et d’adapter votre stratégie d’investissement.

Acheter un bien pour le louer ou investir dans une SCPI ?

Vous hésitez à acheter un appartement pour le louer : quelles sont les différences majeures avec l’investissement en SCPI ?

Découvrez un récapitulatif en se basant sur notre SCPI IMMORENTE.

Acheter un bien pour le louer |

||

|---|---|---|

| Montant minimum à investir | Plusieurs dizaines de milliers d’euros | |

| Risques | Loyers impayés, logements vacants... | |

| Diversité du patrimoine | Non | |

| Revenu immobiliers potentiels | Loyers | |

| Gestion | J'assume la gestion et l'entretien |

Investir dans la SCPI Immorente |

|

|---|---|

| Montant minimum à investir | 1 360 € (4 parts) au 03/04/2024 |

| Risques | Risques mutualisés sur plus de 2 000 actifs |

| Diversité du patrimoine | Oui (bureaux, commerces, entrepôts...) |

| Revenu immobiliers potentiels | Dividendes |

| Gestion | Sofidy effectue la gestion et l’entretien |

SCPI : l’investissement immobilier alternatif pour les jeunes

Se constituer un patrimoine immobilier grâce aux SCPI ? Qu’est-ce qu’une SCPI ? Est-ce accessible à tous et notamment aux jeunes actifs ?

Retrouvez l’interview de Guillaume BERTHIAUX, Responsable Épargne et Placements de Sofidy qui vous apporte son éclairage sur cette solution d’investissement immobilier.

Prendre des risques pourquoi pas, mais bien les connaitre c’est mieux !

Les performances passées ne préjugent pas des performances futures. Les SCPI (Société Civile de Placement Immobilier) sont des investissements à long terme sans garantie de performance. Il existe un risque de perte en capital pour ce placement soumis aux fluctuations des marchés immobiliers et financiers.

Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine. La durée de placement minimale recommandée est généralement de 8 ans. Comme tout investissement, l’immobilier présente des risques : absence de rendement ou perte de valeur, qui peuvent toutefois être atténués, sans garantie, par la diversification immobilière ou locative du portefeuille du fonds. Ce fonds ne bénéficie d’aucune garantie ou protection de capital et présente un risque de perte en capital. Le détail des risques est décrit dans le Document d’informations clés (DIC) et la Note d’information de la SCPI. Ceci est une communication publicitaire.

L’obtention d’un financement pour la souscription à crédit n’est pas garantie et dépend notamment de la situation financière, personnelle, fiscale et des garanties que peut offrir le souscripteur. Un crédit engage le souscripteur et doit être remboursé. Le souscripteur ne doit pas tenir compte exclusivement des revenus potentiels provenant de la SCPI, compte tenu de leur caractère aléatoire, pour faire face à ses échéances de remboursement. En cas de baisse de la valeur des parts lors de la revente, le souscripteur devra payer la différence. En cas de défaillance au remboursement du prêt consenti, les parts de la SCPI pourraient devoir être vendues, pouvant entraîner une perte de capital.

Se constituer un patrimoine immobilier avec les SCPI, simple.

Vous débutez dans l’épargne immobilière et souhaitez vous informer ou être accompagné ?