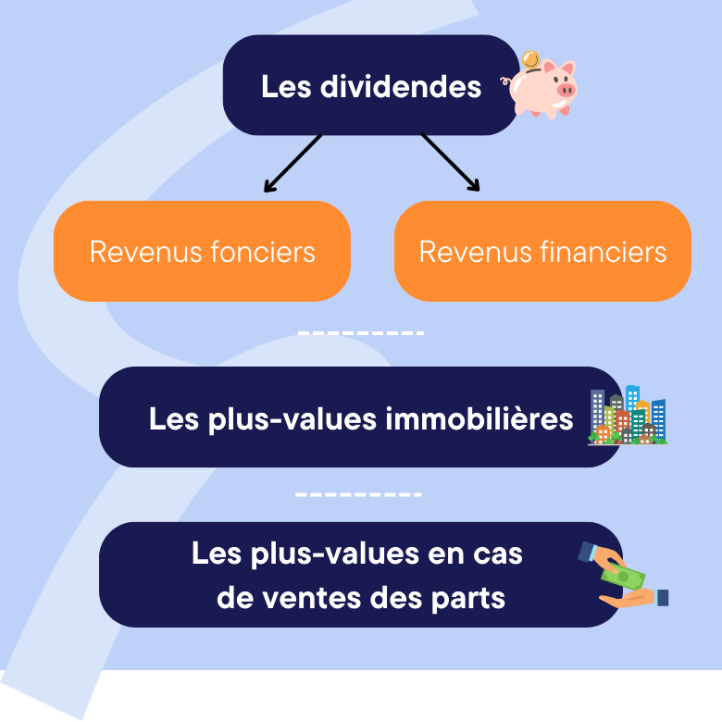

La fiscalité des plus-values immobilières en SCPI

Lorsqu’une SCPI cède un bien immobilier en réalisant une plus-value, celle-ci est soumise à l’impôt selon le régime des plus-values immobilières. Le taux d’imposition est de 19 % au titre de l’impôt sur le revenu, auquel s’ajoutent 17,2 % de prélèvements sociaux (CSG, CRDS).

Toutefois, la SCPI bénéficie d’un abattement progressif en fonction de la durée de détention du bien. L’impôt sur la plus-value est réduit progressivement à partir de la 6ᵉ année de détention, avec une exonération totale de l’impôt sur le revenu après 22 ans et des prélèvements sociaux après 30 ans.

L’impôt éventuellement exigible est calculé, et prélevé sur le prix de vente directement par le notaire.

Toutefois, compte tenu du principe de transparence fiscale de la SCPI, ce sont les associés qui sont considérés comme redevables de cet impôt sur la plus-value.

Dans la majorité des cas, lorsque les parts sont détenues dans le patrimoine privé, cette particularité est sans incidence : la déclaration et le règlement de l’impôt sur la plus-value sont réalisés en leur nom et pour leur compte par le notaire de la société de gestion. L’investisseur n’a de son côté, aucune démarche spécifique à effectuer.

En revanche, la situation est différente pour les associés soumis à un régime fiscal professionnel (Bénéfices Industriels et Commerciaux (BIC), BNC (Bénéfices Non Commerciaux), BA (Bénéfices Agricoles)) ou à l’Impôt sur les Sociétés (IS). Dans ce cas, leur part de plus-value leur est versée et il leur revient de l’inclure eux-mêmes dans leur déclaration de résultats.