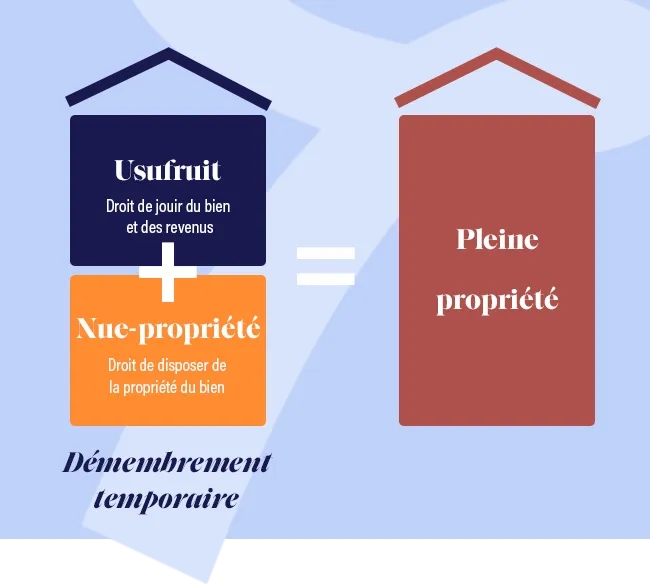

Les risques de l’investissement en SCPI en nue-propriété

La souscription en nue-propriété constitue une modalité particulière de souscription qui n’est pas neutre dans l’investissement des clients par rapport à une souscription en pleine-propriété. Ces risques et particularités à la souscription en nue-propriété vous sont présentés ci-dessous.

Le détail des risques est décrit dans l’ensemble des documents qui vous sont remis avant toute souscription (DIC, NI), et nous vous invitons à les lire avant toute souscription.

Absence de revenus pendant la période de démembrement

Souscrire à des parts de SCPI en nue-propriété revient à renoncer aux revenus distribués par le support durant toute la durée du démembrement. Ce mode d’investissement répond à un objectif de capitalisation sur le long terme. Comprenez bien qu’il ne permet pas d’obtenir des revenus immédiats et qu’il requiert d’attendre l’échéance de la période de démembrement pour profiter pleinement de ses leviers.

Risque de liquidité ou de revente

Par ailleurs, la SCPI n’étant pas un produit coté, elle présente une liquidité moindre. Concrètement tout associé a le droit de se retirer de la SCPI dans les limites des clauses fixées par les statuts. La SCPI ne garantit ni la revente des parts ni le retrait, la sortie n’étant possible que dans le cas de l’existence d’une contrepartie. Dans le cadre d’une détention en nue-propriété, la liquidité des parts est encore plus limitée. Il est donc important de ne pas devoir vendre ses parts avant le terme du démembrement.

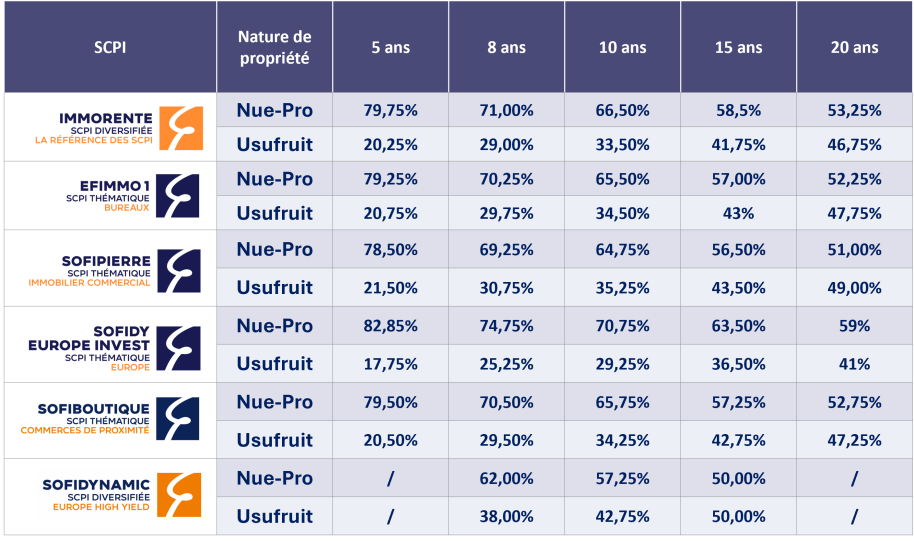

Horizon d’investissement

La durée de détention recommandée d’une SCPI se situe entre 8 et 10 ans. Cependant, la durée du démembrement appliquée aux investissements ne coïncide pas nécessairement et celle-ci peut être inférieure ou supérieure.

Pour en savoir plus sur les risques liés aux SCPI, nous vous invitions à découvrir notre page dédiée aux risques des SCPI.