Quels sont les risques de l’usufruit en SCPI ?

La souscription en usufruit constitue une modalité particulière de souscription qui n’est pas neutre dans l’investissement des clients par rapport à une souscription en pleine-propriété. Ces différents risques et particularités de la souscription en usufruit sont présentés ci-dessous.

Le détail des risques est décrit dans l’ensemble des documents qui vous sont remis avant toute souscription (DIC, NI), et nous vous invitons à les lire avant toute décision d’investissement.

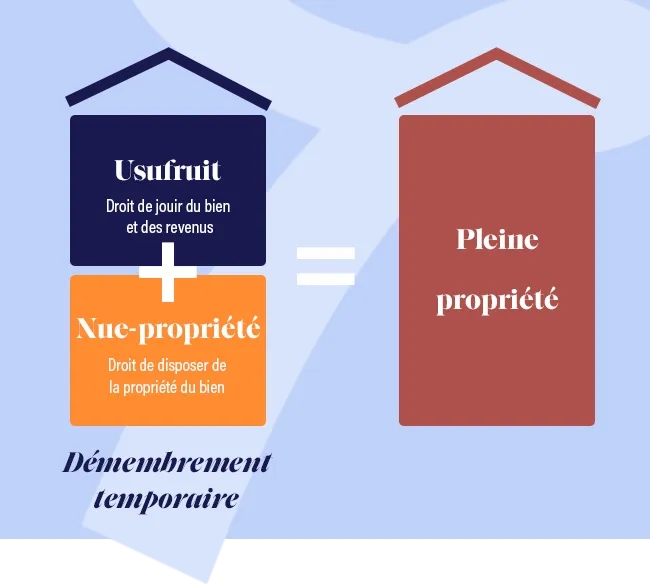

Durée limitée de l’usufruit temporaire

L’investissement en usufruit temporaire de parts de SCPI est par définition limité dans le temps. À la fin de la période de démembrement, l’investisseur usufruitier perd tout droit sur les revenus locatifs et ne dispose d’aucune compensation financière. Il est donc essentiel d’anticiper cette échéance et de prévoir une stratégie pour maintenir un flux de revenus stable si cela s’avère nécessaire.

Attention toutefois, si l’usufruitier décède avant la fin de la période de démembrement temporaire, l’usufruit s’éteint immédiatement. Toutefois, il est possible conventionnellement d’y déroger.

Fiscalité des revenus

Les loyers perçus par l’usufruitier personne physique sont soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers ainsi qu’aux prélèvements sociaux. Cela peut entraîner une imposition importante pour l’investisseur. Il est donc crucial de bien évaluer l’impact fiscal avant d’investir.

Un rendement non garanti

Bien que les SCPI offrent généralement des rendements attractifs, ceux-ci ne sont pas garantis. La performance de l’investissement dépend des conditions du marché immobilier ainsi que de la qualité de la gestion de la SCPI. Des baisses de loyers, des vacances locatives ou une mauvaise gestion peuvent réduire les revenus attendus.

Risque de ne pas couvrir la mise de départ

En cas de difficulté, il est possible que la SCPI ne génère plus autant de rendement qu’espéré. L’usufruitier peut alors perdre une partie de son capital investi.

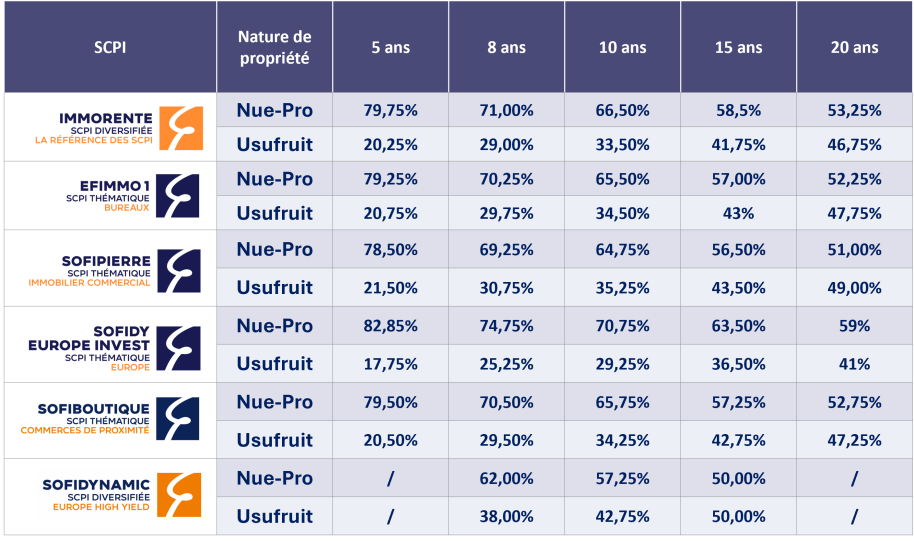

Prenons l’exemple du démembrement de 100 000 euros de parts de SCPI sur 5 ans. En application de la clé de répartition, l’usufruitier investit 20 000 euros. Si le rendement des parts est de 5%, celui-ci perçoit 5 000 euros de revenus fonciers par an. Sur la durée du démembrement (5 ans), cela représente donc 25 000 € de revenus encaissés, soit plus que le montant de son investissement initial.

En revanche, si le rendement annuel chute à 4%, l’usufruitier ne perçoit plus que 4 000 euros de revenus fonciers annuels, soit 20 000 euros de revenus cumulés sur la durée du démembrement. Si ce rendement baisse à 3%, ce ne sont plus que 3 000 euros de revenus annuels, soit un total de 15 000 € sur 5 ans.

Dans certaines situations, il est donc possible qu’à la fin de l’usufruit temporaire, l’investisseur ait perçu moins de dividendes que ce qu’il a dû investir pour acheter l’usufruit des parts.

Pour en savoir plus sur les risques liés aux SCPI, nous vous invitions à découvrir notre page dédiée aux risques des SCPI.